株式会社クニエ 吉岡 禎史

1.欧州法規制の潮流とオムニバス法案の影響

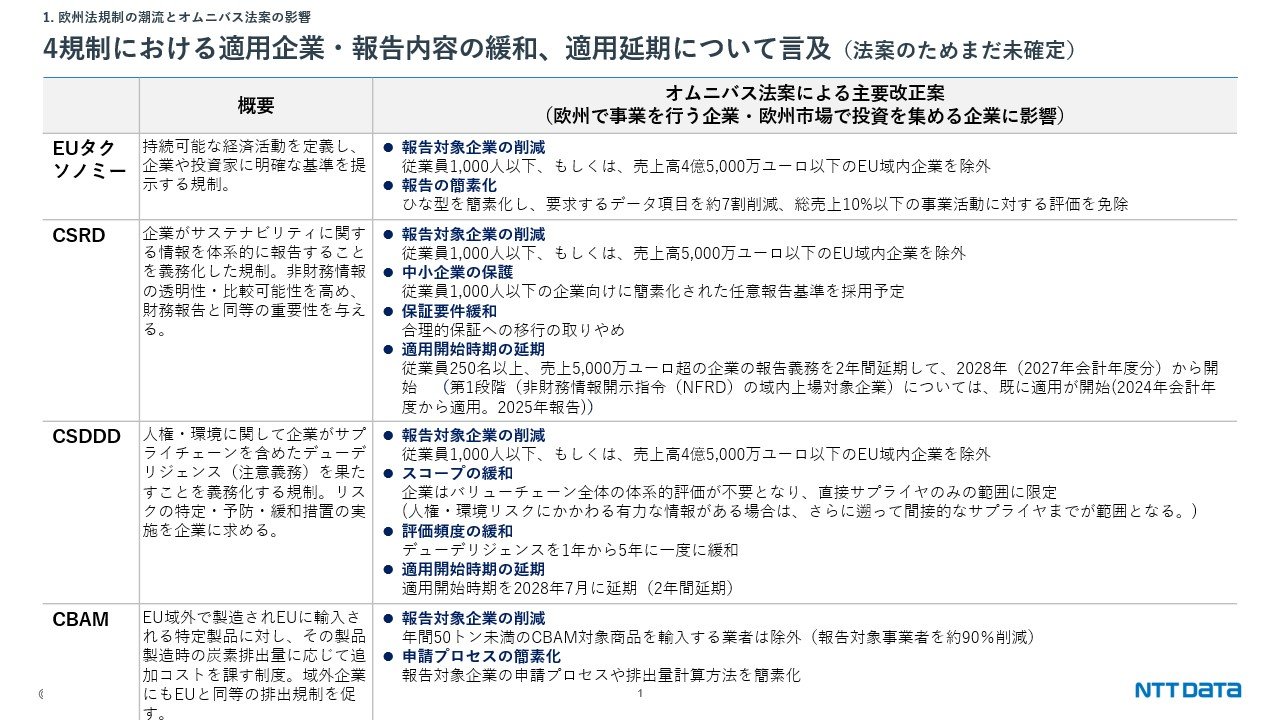

2025年2月に発表されたオムニバス法案は、EUタクソノミー、CSRD、CSDDD、CBAMの一部規制の緩和や延期についての法案です。下のスライドに主な変更点をまとめました。

日本企業のオムニバス法案への反応としては、規制緩和に対しては歓迎の声もあれば、ESG投資環境や気候目標の面から懸念の声もあります。また、2年間の猶予ができたが、その反面予見可能性が下がってリスクが増えたなどのご意見も伺っております。

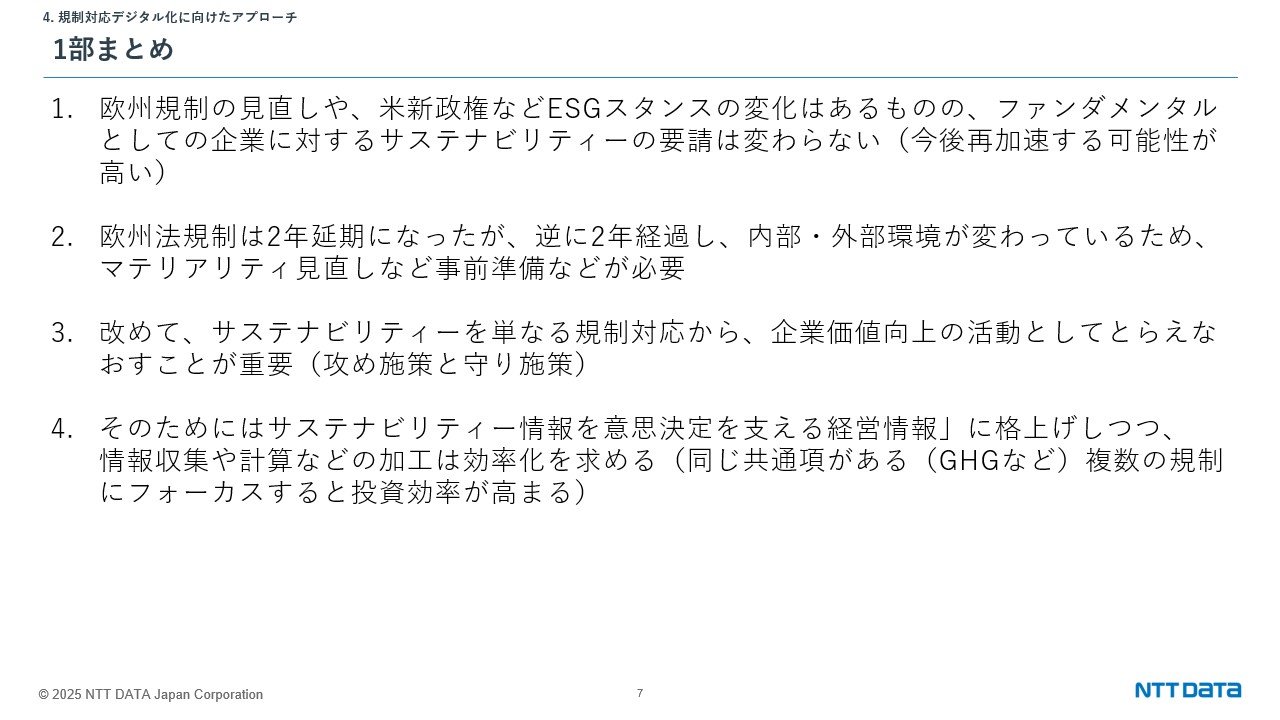

我々としては、今回の見直しにより、ESGモメンタムは一時的な減退はあるものの、根本的なESG要求そのものが弱まるわけではなく、逆に2050年のネットゼロに向けて猶予がないなかで再加速していくことになると考えています。

2.各規制の対応の難しさ・留意点

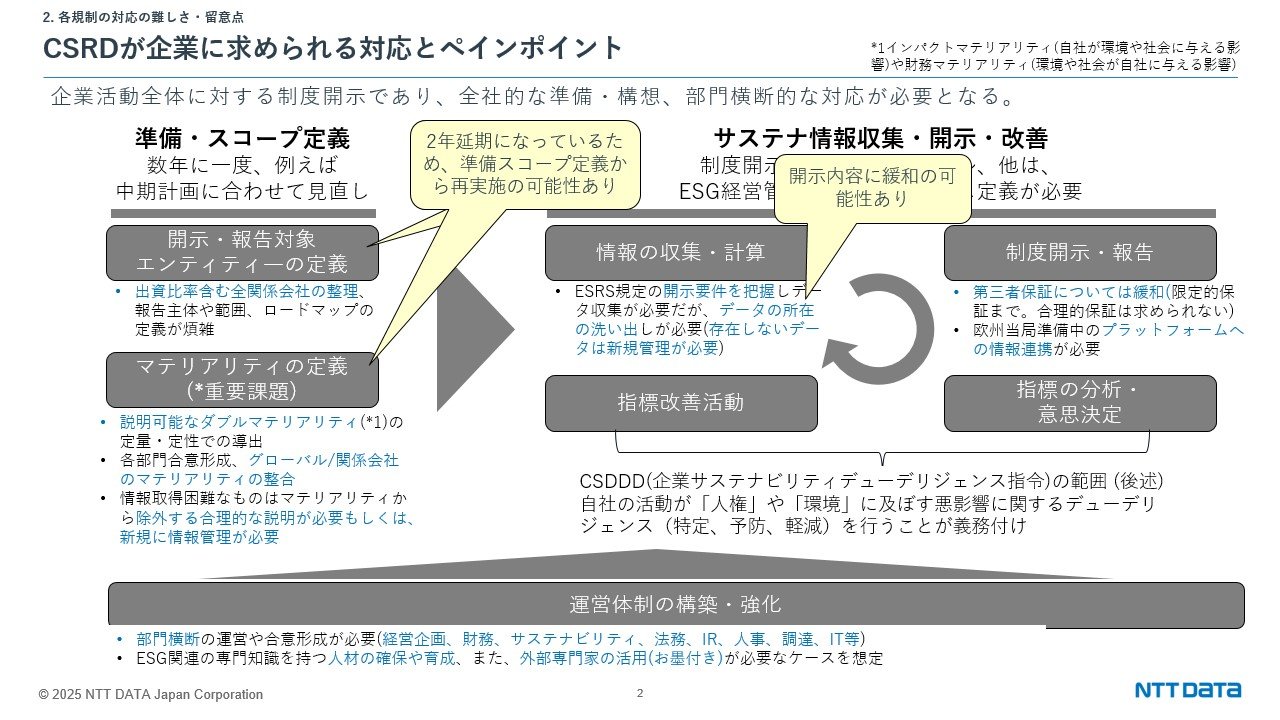

CSRD

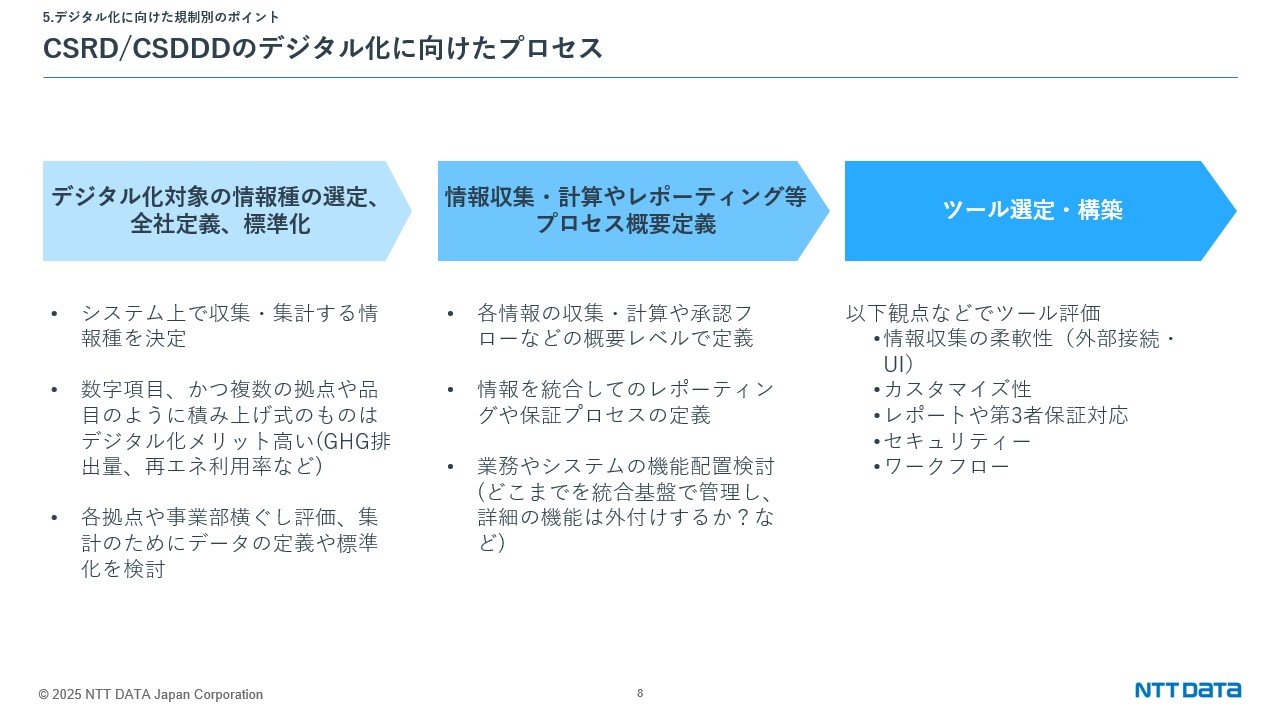

「企業サステナビリティ報告指令」と呼ばれるもので、企業活動全体に対する制度開示です。CSRDは2年延期になったことで、準備スコープ定義が課題となります。欧州に20、30の子会社をお持ちの企業様もいらっしゃると思いますが、どこまでがCSRDの対象となるかを見極めるのも重要です。また、CSRDではダブルマテリアリティを定量・定性で説明する必要がありますが、2年延期ということで外部環境・内部環境の変化や中期計画との見直しによって、改めてマテリアリティを定義することが必要になってくるかもしれません。

CSDDD

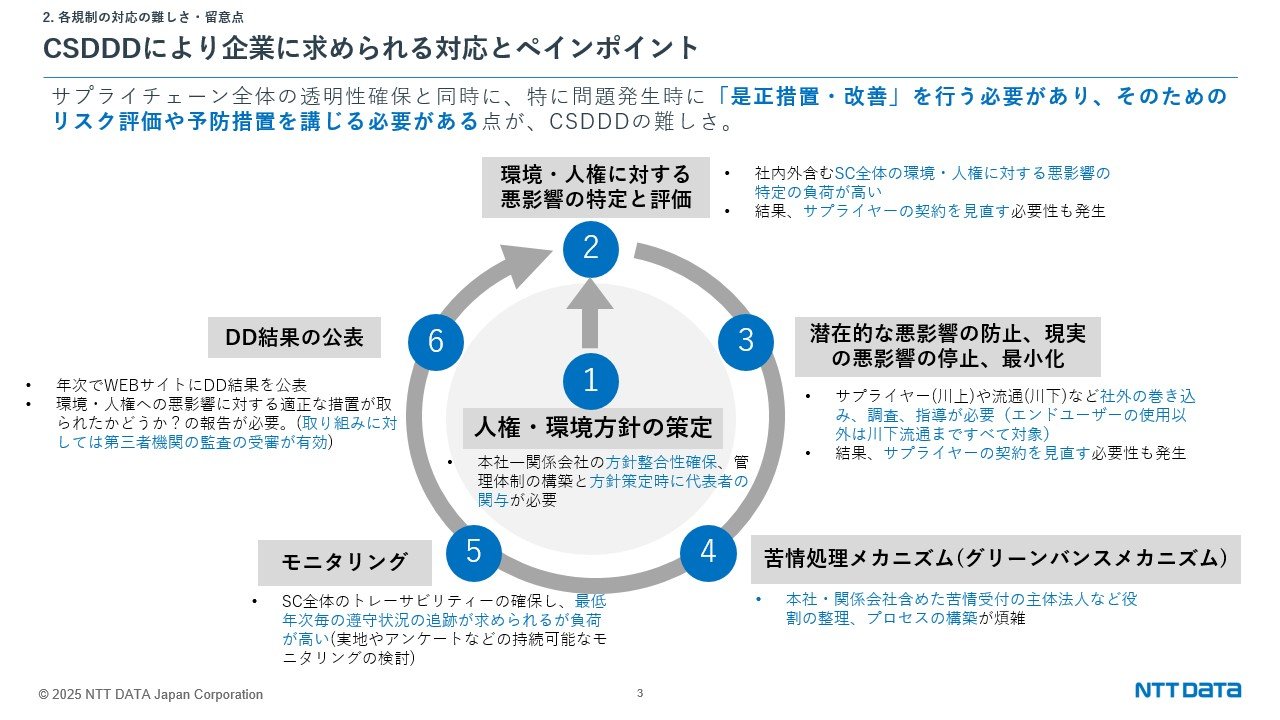

「企業サステナビリティデューデリジェンス指令」と呼ばれるもので、人権や環境などに対するリスクを単純に情報収集して開示するのではなく、それを改善するプロセスを回して結果を求めているのが特徴です。

特に難しい点は、サプライヤーに向けて情報開示を求める必要がある点で、場合によっては契約内容の見直しの必要も出てくるかもしれません。これに関連して苦情処理メカニズム(グリーンバンスメカニズム)を設置することも必要となってきますが、長いサプライチェーンの中で、どの会社が、どの部門が苦情処理プロセスを運営するか決めていくのもかなり大変だろうと思います。

CBAM

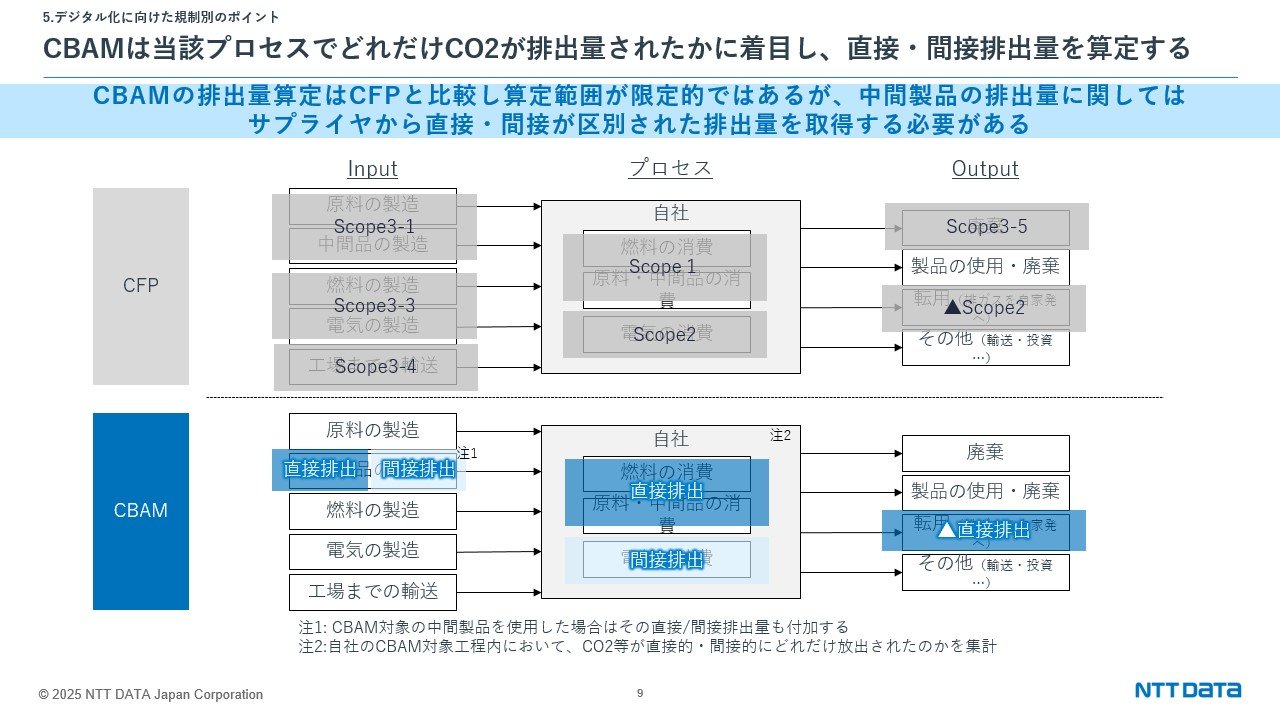

「炭素国境調整メカニズム」と呼ばれ、域外から対象の製品を輸入する際に域内でのカーボンプライス相当の炭素税を加算しないといけないというルールで、域内取引における不公平を緩和するための仕組みです。輸入者が支払うもので、輸出者つまりサプライヤーがどれだけ原産国でGHGを排出したのかを報告するものになります。

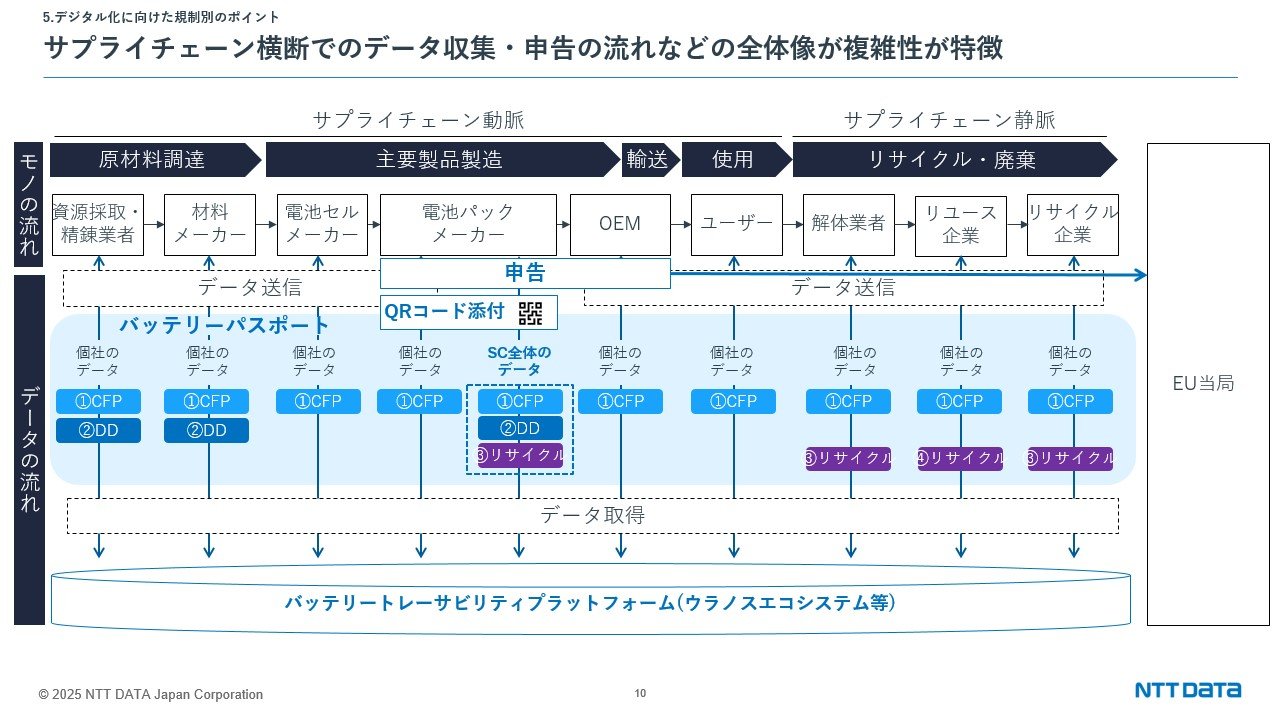

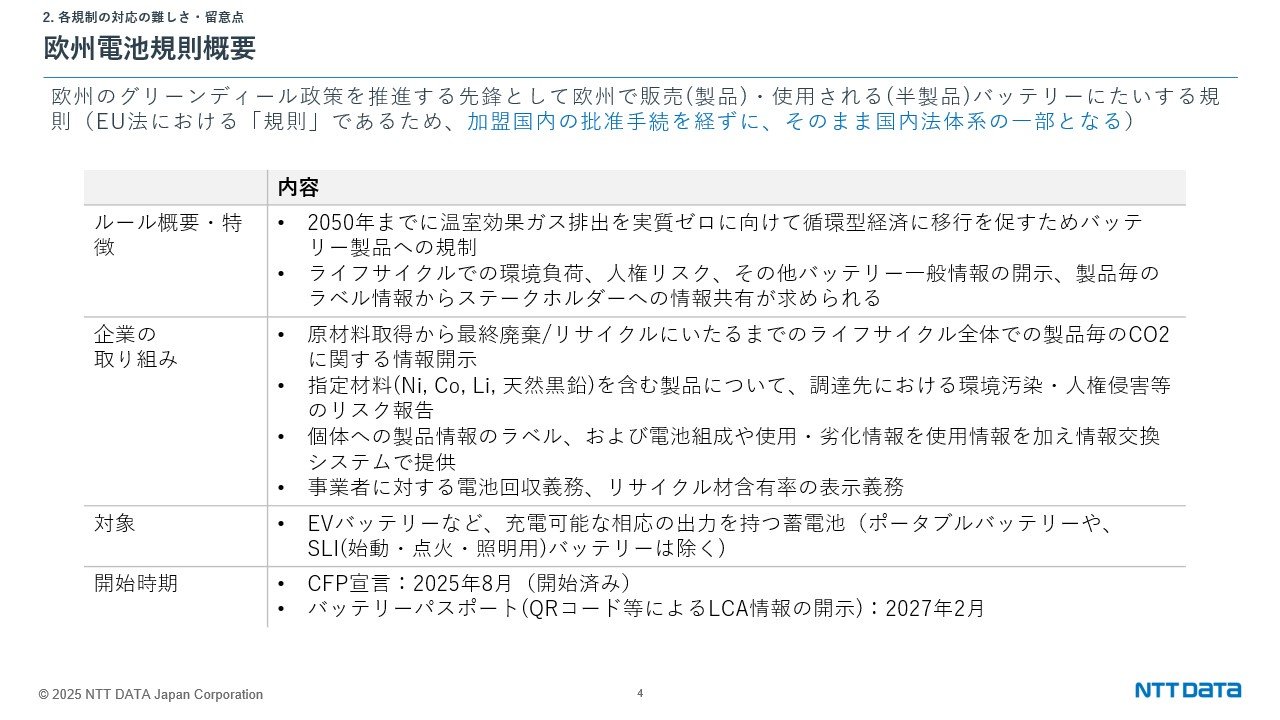

欧州電池規則

欧州電池規則のうち、EVなどの蓄電池におけるGHG排出量をCFPとして宣言する項目が先行して始まっています。その後バッテリーパスポートなどの細かいテーマに分かれて続いていきます。

欧州電池規則については、DPP(デジタルプロダクトパスポート)との関連をよく質問されますがDPPは電池に関係なくすべての製品カテゴリーに一旦適用されるもので、欧州電池規則はサーキュラーエコノミーにあたって喫緊のテーマということで切り離されて先に規則化されたという経緯です。DPPは医療用テキスタイルや、鉄・アルミなどでも2027年には義務化されると言われています。

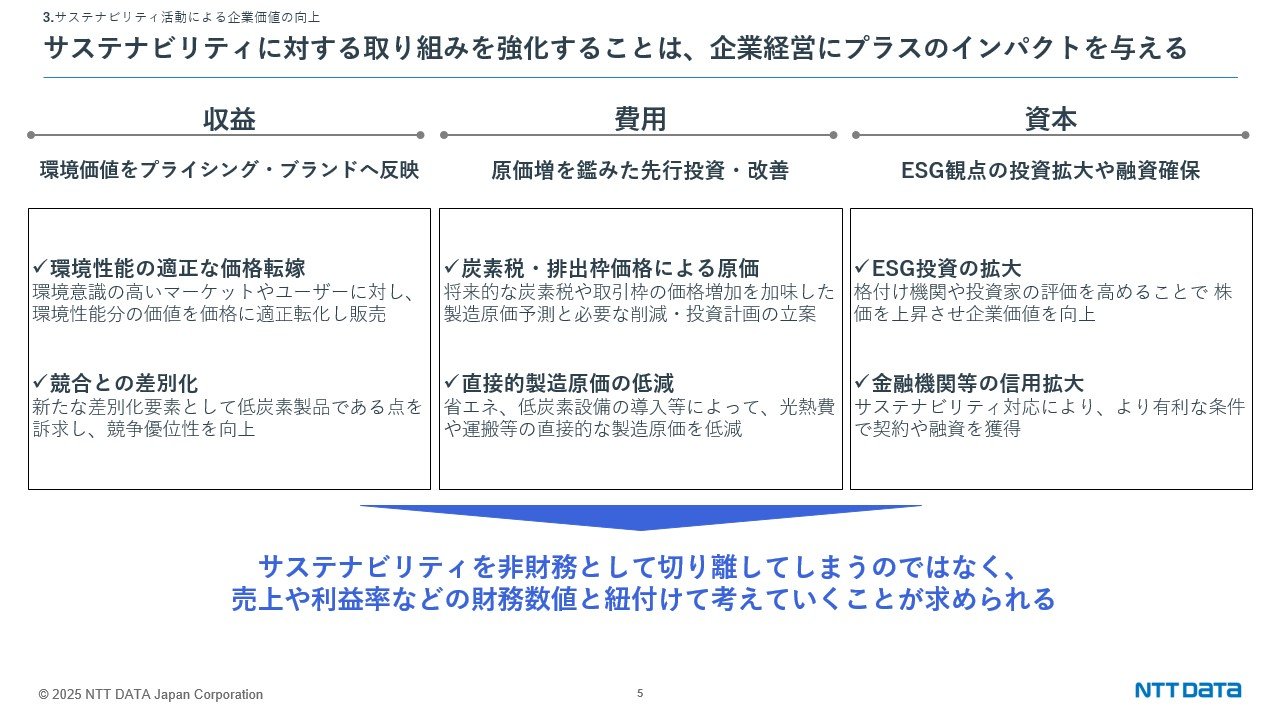

3.サステナビリティ活動による企業価値の向上

規制対応は「コスト」ではなく、企業価値向上に寄与するものと捉えるべきと考えています。ESGは直接的に収支に影響しないように捉えられがちですが、非財務資本と言われる部分に関わってきます。人的、社会、自然資本といった非財務資本を含めて企業価値を見極めていくことが、株主・投資家視点でも重要だと考えています。

そのため、サステナビリティは攻めと守りの2方向からアプローチすることが必要です。特に「攻め」に着目すると、コストをかけてでも企業価値の向上につながる取り組みを積極的に投資しようという考え方になりますが、例えば、環境性能をアピールして価格転嫁し収益を確保する、などがあげられます。消費者もサステナビリティへの感度が高くなっており、競合との差別化にもつながるのではないかと考えています。

加えて、今後ESGについては、政策や法律でコストオンされるケースも増えてくると考えられますので、経営管理上の考慮が必要です。また、資本面ではESGに積極的に取り組むことでESGボンドやファンドからの融資や資金調達コストの削減にもつながってくると考えております。

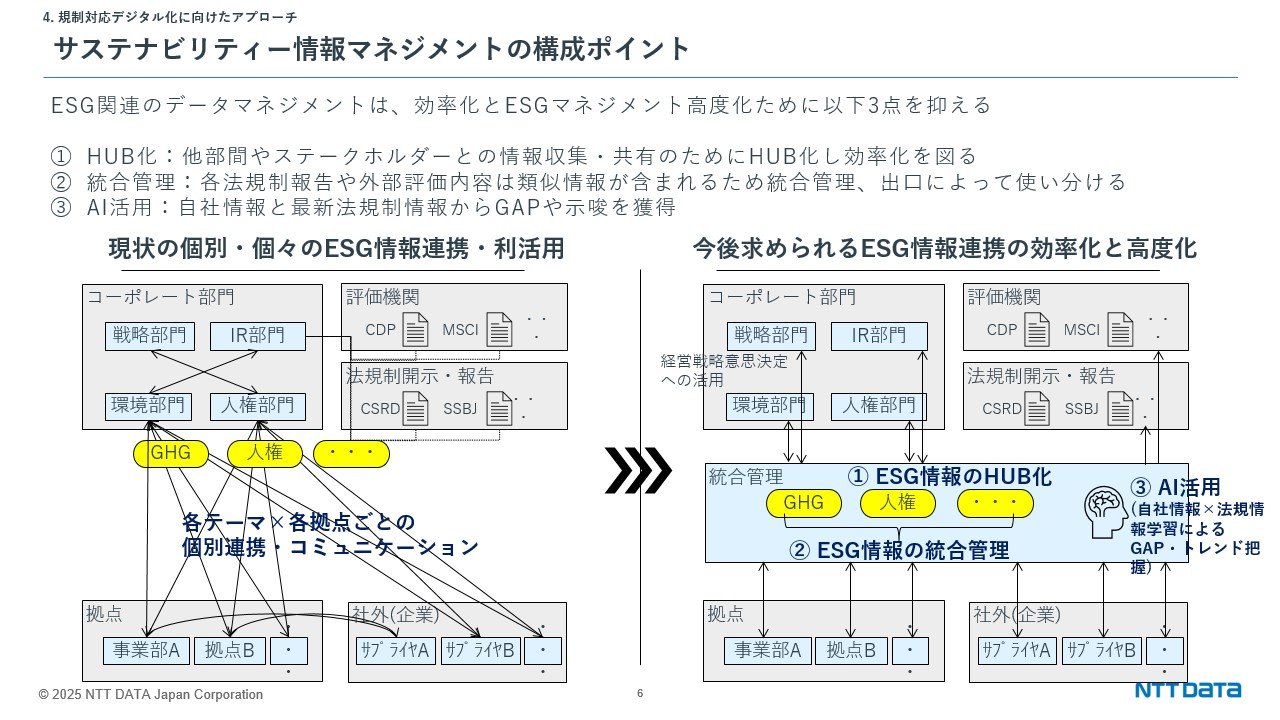

4.規制対応デジタル化に向けたアプローチ

これまで述べてきた通り、サステナビリティ情報-非財務情報は、意思決定を支える戦略情報となっています。近年では柳モデルに代表される財務情報と非財務情報を組み合わせて相関性を見る「インパクト会計」などもトレンドですが、そのためにはデータの収集・統合が不可欠です。

サステナビリティ情報のマネジメントのボイントとしては

- HUB化: HUBとなる部門に必要な情報を上げて共有

- 統合活用:共有から必要な形式で集計・二次活用

- AI活用:自社情報と最新法規制情報から示唆を獲得

があります。

まとめとなりますが、ESGスタンスに変化はあるものの、今後再加速していく可能性が高いと考えています。欧州規制法は2年延期となりましたが、内部・外部環境の変化に対して事前に準備をしておくことが重要です。日本企業も規制対応だけでなく、ESGを企業価値の向上としてとらえ、攻めの施策、守りの施策を取り、サステリビリティ情報を、意思決定を支える経営情報に格上げしていくことが必要だと考えています。